みなさんは資金調達と聞いてどのような方法を思い浮かべますか?

事業者にとって資金は必要不可欠なものですが、その調達の方法はさまざまです。

- 融資を受ける

- 補助金や助成金を活用する

- クラウドファンディングを活用する

- 第三者から出資を受ける

など、さまざまな方法があるなかでも、広く活用されている方法が「融資を受けること」ではないでしょうか。そんな融資について、さまざまな種類があることは皆さんご存知ですか?

融資についてはさまざまな種類や形態があるため、自分たちの状況に合わせて最適な融資方法を選択する必要があります。

そこで今回は金融機関などがおこなう融資に注目し、その種類について解説していきます。

また、融資の審査結果に影響するといわれている「信用格付」についても解説していますので、ぜひ参考にしてみてください。

融資にはどのような種類がある?

融資の種類はおもに次のようなものがあります。

- ビジネスローン

- カードローン

- 信用保証協会保証付融資

- プロパー融資

- 担保付融資

まずはそれぞれの融資の特徴について確認していきましょう。

ビジネスローンとは

ビジネスローンとは「事業資金専用の金融商品」のことをいい、銀行などの金融機関以外にもクレジットカード会社や消費者金融などが取り扱っています。

ビジネスローンのおもな特徴は次のとおりです。

| メリット | ・手続きが早く融資を受ける際に必要な書類が少ない

・無担保・無保証人で融資を受けることができるケースが多い ・利用目的が事業資金であるため、資金の使い道の自由度が高い |

| デメリット | ・金利が高くなってしまうケースが多い

・公的な融資※1よりも融資額が少ない |

※1 公的融資とは公的機関がおこなう融資のことをいいます。公的機関には市役所や区役所といった各自治体などがあり、住宅ローンなども公的融資の一種となります。

カードローンとは

カードローンとは、金融機関のキャッシュカードやローン専用カードを使用し、限度額内で融資を受けることができる金融商品のことをいいます。おもに銀行や消費者金融などの機関が取り扱っています。

カードローンのおもな特徴は次のとおりです。

| メリット | ・手続きが早く融資を受ける際に必要な書類が少ない

・ATMを使って借り入れや返済が可能 ・無担保・無保証人で融資を受けることができるケースが多い |

| デメリット | ・契約時に決めた利用限度額によって他のローンなどの審査に影響する

・利用限度額によって金利が変動する ・多額を長期的に借りたい事業者向けではない |

信用保証協会保証付融資とは

信用保証協会保証付融資とは、信用保証協会の保証がついている(信用保証協会が融資の保証人になる)金融商品のことをいいます。起業時など金融機関などに対して信頼度が低い事業者に向いている金融商品ともなっています。

信用保証協会保証付融資の特徴は次のとおりです。

| メリット | ・信用保証協会が保証人になることで融資のハードルを下げることができる

・融資のハードルが下がることで借入実績をつくりやすくなる ・本来の融資枠の金額よりも大きな金額を融資を受けることができる |

| デメリット | ・通常の融資の場合と比べ、審査期間が長くなるケースがある

・信用保証協会への信用保証料が発生する ・信用保証協会の保証を受けることができない業種がある※1 |

※1 対象業種などについては、ご利用条件|一般社団法人 全国信用保証協会連合会をご確認ください。

プロパー融資とは

プロパー融資とは、上記の信用保証協会保証付融資のように信用保証協会を通さず、金融機関から直接融資を受ける金融商品のことをいいます。プロパー融資は信用保証協会を通さずに融資を受けることから、金融機関に対してある程度の信用度が必要となります。

プロパー融資の概要は次のとおりです。

| メリット | ・融資額の上限がない

・保証料などの費用が発生しない ・信用保証協会保証付融資よりも審査が早い場合が多い |

| デメリット | ・融資における審査が非常に厳しい

・返済期間が短くなるケースが多い |

担保付融資とは

担保付融資とは、「不動産」や「売掛債権」などを保証につけておこなう金融商品のことをいいます。保証人などの人的担保の代わりに物的担保を設定するため、担保の価値に応じて融資限度額も変動します。

担保付融資の概要は次のとおりです。

| メリット | ・融資額の上限がない

・保証料などの費用が発生しない ・信用保証協会保証付融資よりも審査が早い場合が多い |

| デメリット | ・融資における審査が非常に厳しい

・返済期間が短くなるケースが多い |

融資の結果は「信用格付」によって左右される?

金融機関などは融資をおこなう際に、その相手が信用しうる相手かどうかを審査します。この時に審査の指標となるのが「信用格付」です。

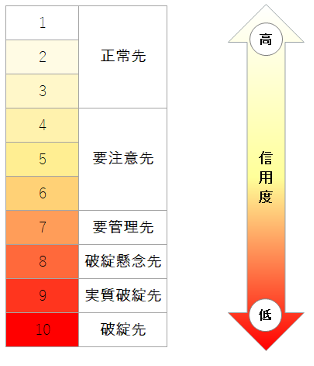

信用格付は融資をおこなう相手の返済能力を客観的に評価し、信用度のランクごとに振り分けているものをいいます。

信用格付けでは融資をおこなう相手先を10段階程で区分し、この区分に応じて

- 正常先

- 要注意先

- 要管理先

- 破綻懸念先

- 実質破綻先

- 破綻先

といったように区分されます。

信用格付はさまざまな観点で評価をおこない、それぞれの区分に分けられますが、評価のなかでも「定量評価」と「定性評価」が大きな影響を与えています。

定量評価とは

定量評価は事業の成績表ともいえる「損益計算書」や財政状況を表す「貸借対照表」などの帳票を参考に評価される指標のことです。実際の決算における数字のほかに、財務指標なども参考に評価されます。

財務指標とは、事業者の財政状況や収益力、生産性などを評価するための指標のことです。

具体的に次のようなものが財務指標と呼ばれています。

| 財務指標 | 内 容 |

| 売上高総利益率 | 売上高と売上総利益の比率 |

| 売上高営業利益率 | 売上高と営業利益の比率 |

| 流動比率 | 流動資産と流動負債の比率 |

| 自己資本比率 | 総資産と自己資本の割合 |

| 営業キャッシュフロー | 営業活動で生じるキャッシュフローの動きを表す |

上記以外にもさまざまな指標があり、それぞれの分析目的にあわせて用いられます。

定性評価とは

定性評価とは、決算書などの数字には現れない部分の評価のことをいいます。具体的には事業者の人柄や信頼性、将来性や従業員の能力など、決算書では知ることができない情報のことをいいます。これらの情報は事業に大きな影響を与える重要な部分であり、金融機関にとっても知っておきたい情報の1つです。そこで金融機関などは事業者と面談やヒアリングをおこなうことで、数字に現れない情報を引き出していきます。金融機関ごとに定性評価の内容はさまざまですが、一般的には事業者自身の能力や事業の将来性、事業全体の含み益などが評価されます。

融資を受ける際に作成する「事業計画書」の重要性とは

融資を受ける際に提出を求められることがある「事業計画書」も非常に重要です。事業計画書はいわば事業の将来設計図です。

この将来設計図がでたらめな根拠で作成されている場合は、事業の将来性はないと判断されるだけでなく、事業者の信用度まで下がってしまいます。

そのため、事業計画書を作成する場合は次のことに気をつけておく必要があります

- 事業計画書の内容が正しい根拠の上で実現可能かつ具体的な数字となっていること

- 市場調査などをおこない、現在の消費者ニーズなどをしっかりと把握していること

- 自社分析をおこない、自社の強みやアピールポイントを把握できていること

このように、事業計画書の内容をしっかりとしたものにすることで、審査に通りやすくなります。

まとめ

銀行融資などにおいては、信用格付がどの位置にあるのかによって結果が大きく左右します。

しかし、信用格付は2日、3日で上がることはないため、日頃からの積み重ねが重要であるといえます。事業成績だけに注目するのではなく、市場を見極め最適なビジネスプランを考案する力や、経営力といった事業者自身の潜在的能力も信用格付をあげるためには重要です。

また融資の種類もさまざまなものがあることから、自分たちにあった最適な融資を選択することも重要です。資金調達は事業者にとって必要不可欠なものであるため、最適な方法で無駄なく資金調達できるように理解を深めておきましょう。